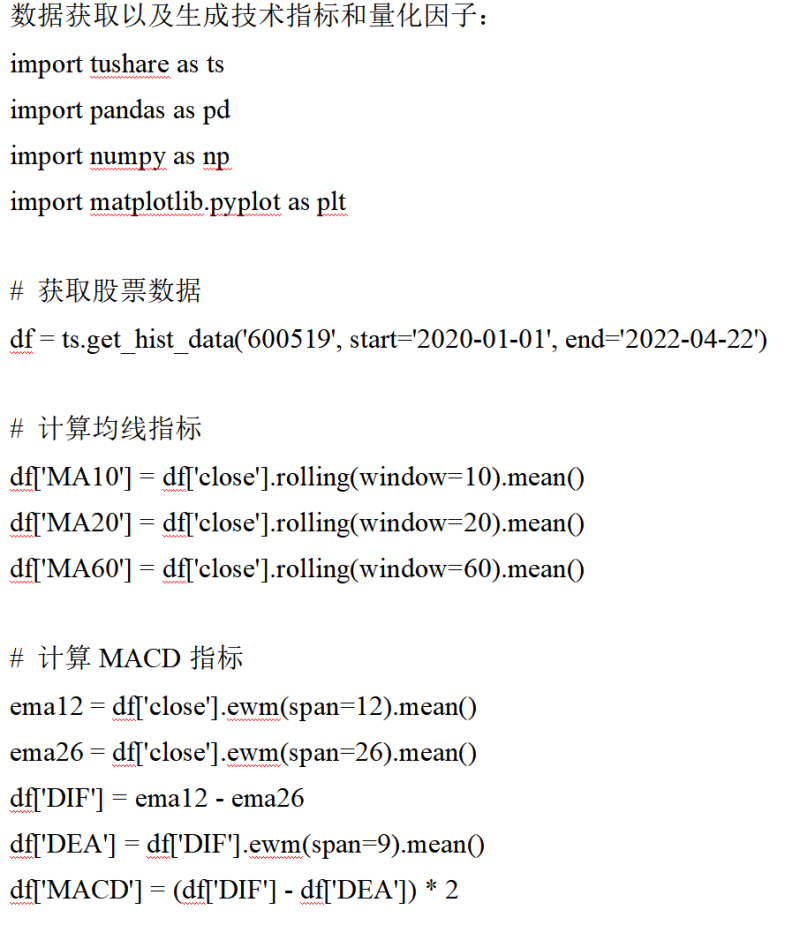

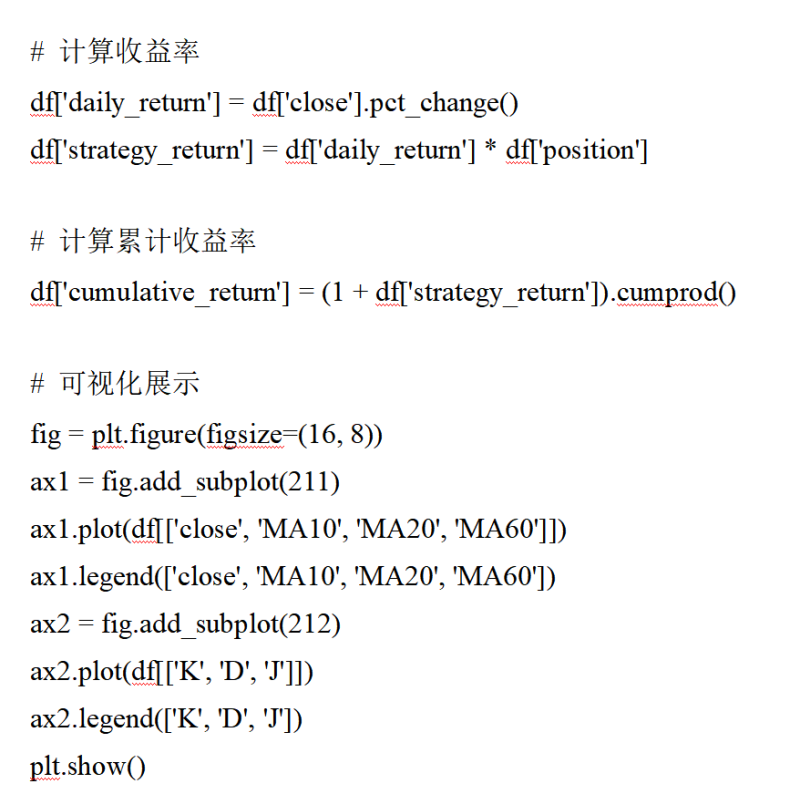

一个基于Python的股票大数据分析系统的设计与实现,其背景是在2012年之后,中国开始实行放松的金融市场监管政策,许多金融机构开始创建子公司和私募投资基金。在此背景下,量化投资交易也开始进入证券交易市场,但对于量化交易策略的研究和实际应用还不是很深入。因此,本文提出了一个快速的量化因子回测系统的设计和实现,通过引入股票日频数据,对日频股票数据结构进行改写,同时利用pandas库对各类股票指标数据进行回测分析,并将回测结果可视化呈现,从而帮助市场参与者对大数据、量化选股和量化择时有一个新的认识,并形成自己的投资策略。本文的研究方法可行性较高,对于量化投资者和研究人员具有实际应用价值。

点击空白处退出提示

评论