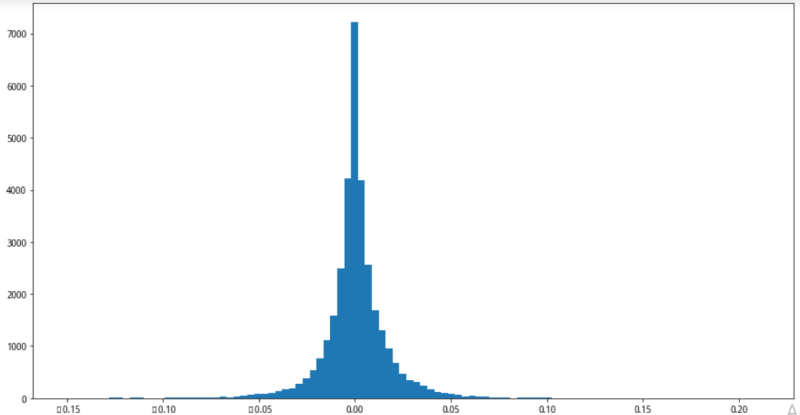

1. 采用时间序列模型拟合历史交易数据并评估模型的有效性。2. 使用卡尔曼滤波,隐马尔科夫算法等,并使用Python 语言编程。3. 基于时间序列算法开发的交易模型,在回测系统中的风险和收益比大于2,并在近期上线实盘运行。声明:本文仅代表作者观点,不代表本站立场。如果侵犯到您的合法权益,请联系我们删除侵权资源!如果遇到资源链接失效,请您通过评论或工单的方式通知管理员。未经允许,不得转载,本站所有资源文章禁止商业使用运营!

下载安装【程序员客栈】APP

实时对接需求、及时收发消息、丰富的开放项目需求、随时随地查看项目状态

评论