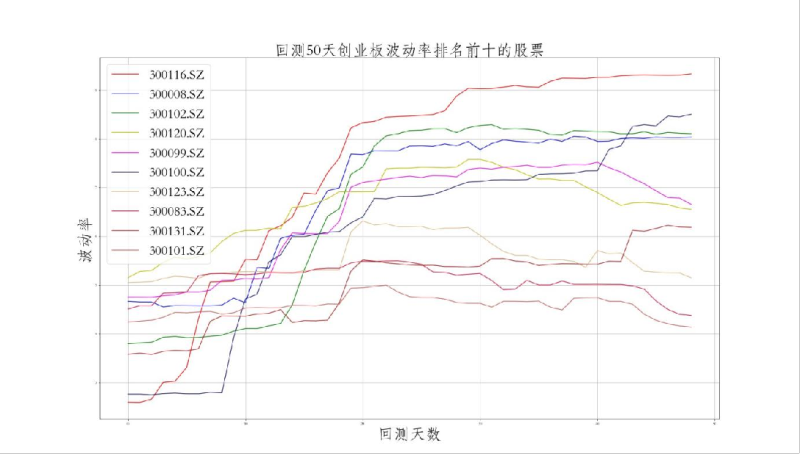

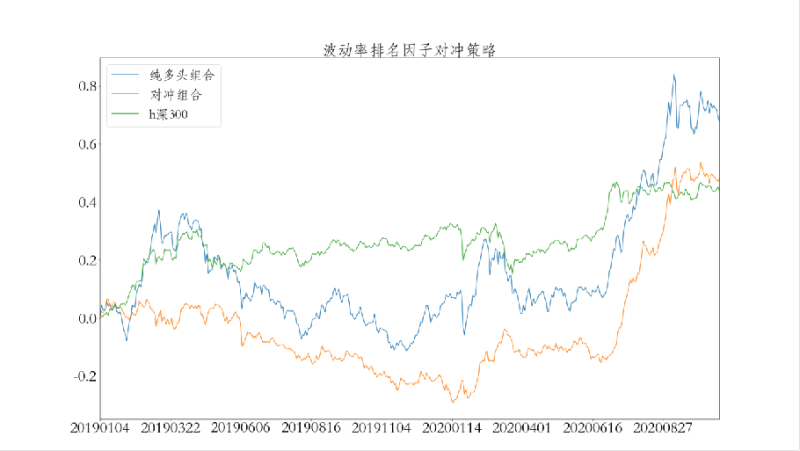

1.该项目主要是通过神经网络分析大量的历史股票交易价格,找出影响股票价格变动的特征因子,给特征因子设置权重,再通过模拟对冲交易,分为纯多头组合和对冲组合获得的夏普利率、年化利率、波动率、最大回撤与沪深300指数进行对比,预测出最适合交易的股票组合进行投资

2.应用了人工智能-神经网络技术、python数据分析、数据库,设置数据自动更新节点,给股票投资前提供具有参考价值的股票组合。

点击空白处退出提示

行业分类

人工智能

1.该项目主要是通过神经网络分析大量的历史股票交易价格,找出影响股票价格变动的特征因子,给特征因子设置权重,再通过模拟对冲交易,分为纯多头组合和对冲组合获得的夏普利率、年化利率、波动率、最大回撤与沪深300指数进行对比,预测出最适合交易的股票组合进行投资

2.应用了人工智能-神经网络技术、python数据分析、数据库,设置数据自动更新节点,给股票投资前提供具有参考价值的股票组合。

评论