个人对量化交易和AI应用技术有浓厚兴趣,希望探索「自然语言驱动交易策略开发」的可能性。利用大模型作为“编程副驾驶”,快速验证策略想法,并形成一套可复用的开发流程。

点击空白处退出提示

个人对量化交易和AI应用技术有浓厚兴趣,希望探索「自然语言驱动交易策略开发」的可能性。利用大模型作为“编程副驾驶”,快速验证策略想法,并形成一套可复用的开发流程。

策略需求表达:用日常语言描述交易逻辑(例如“20日均线上穿60日均线买入,跌破止损5%卖出”),交给大模型生成初始Python策略代码。

代码调试与优化:通过WorkBuddy工具反复与模型交互,修复逻辑错误、优化回测性能,累计迭代30余版。

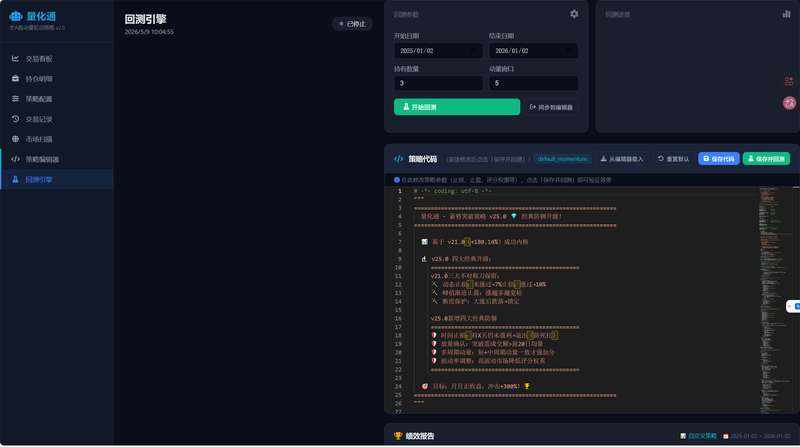

回测验证:在聚宽平台导入策略,对沪深300、中证500进行2018-2025年历史数据回测,观察夏普比率、最大回撤、年化收益等指标。

结果记录:整理回测日志,分析失败案例(如震荡市中频繁止损),调整参数并重新测试。

已完成一个双均线+ATR动态止损策略的基本框架,回测年化收益约9-12%,最大回撤控制在15%以内。

形成一套“人机协作”的开发模式:人类负责需求定义与结果评判,AI负责代码生成与局部优化。

项目代码已托管至GitHub(链接待补充),作为AI应用能力的实战案例。

评论