面向金融证券行业的股票价格预测场景,针对小样本金融数据样本稀缺、波动强、噪声大、传统模型泛化能力不足的问题,构建WGAN-LSTM预测模型,通过生成对抗网络扩充训练样本并结合LSTM建模时序关系,为投资分析、风险评估和趋势判断提供辅助决策支持。

点击空白处退出提示

面向金融证券行业的股票价格预测场景,针对小样本金融数据样本稀缺、波动强、噪声大、传统模型泛化能力不足的问题,构建WGAN-LSTM预测模型,通过生成对抗网络扩充训练样本并结合LSTM建模时序关系,为投资分析、风险评估和趋势判断提供辅助决策支持。

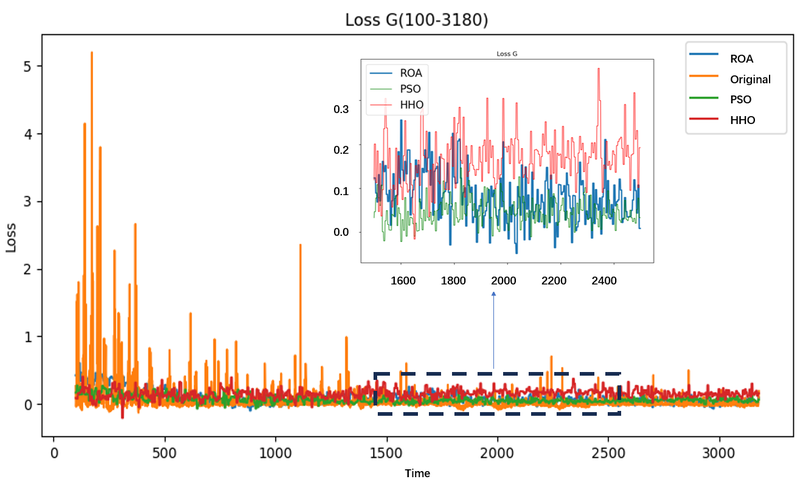

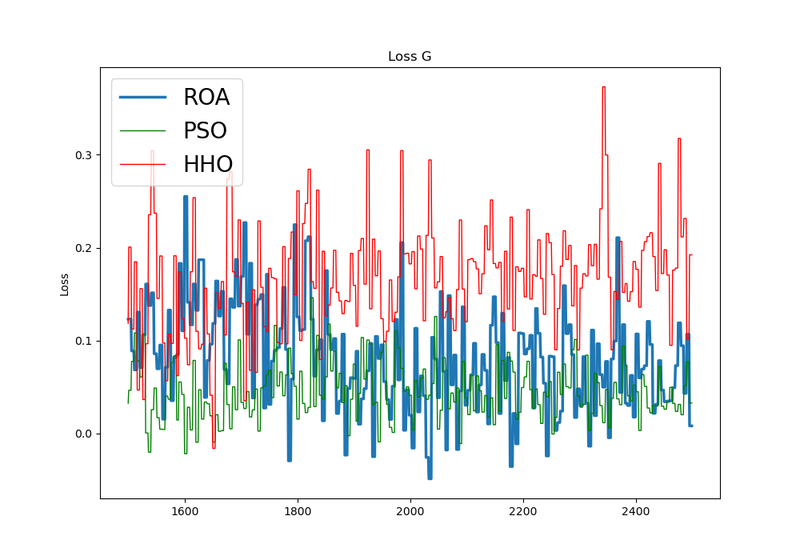

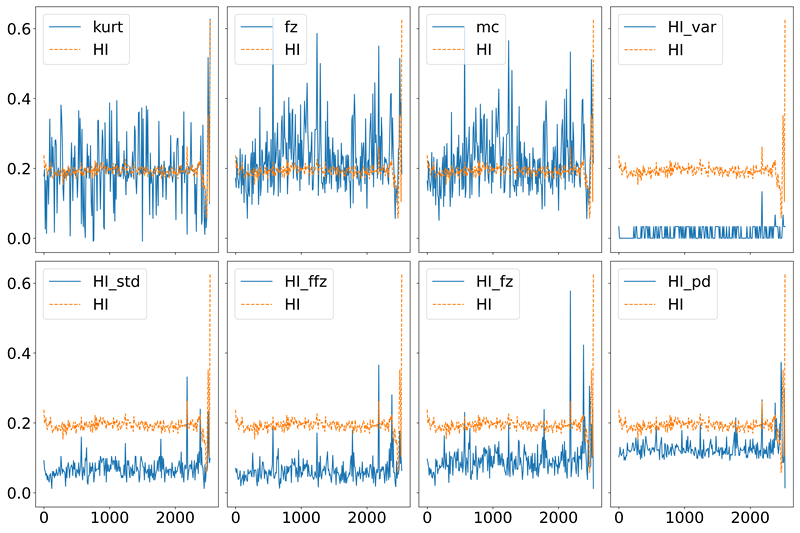

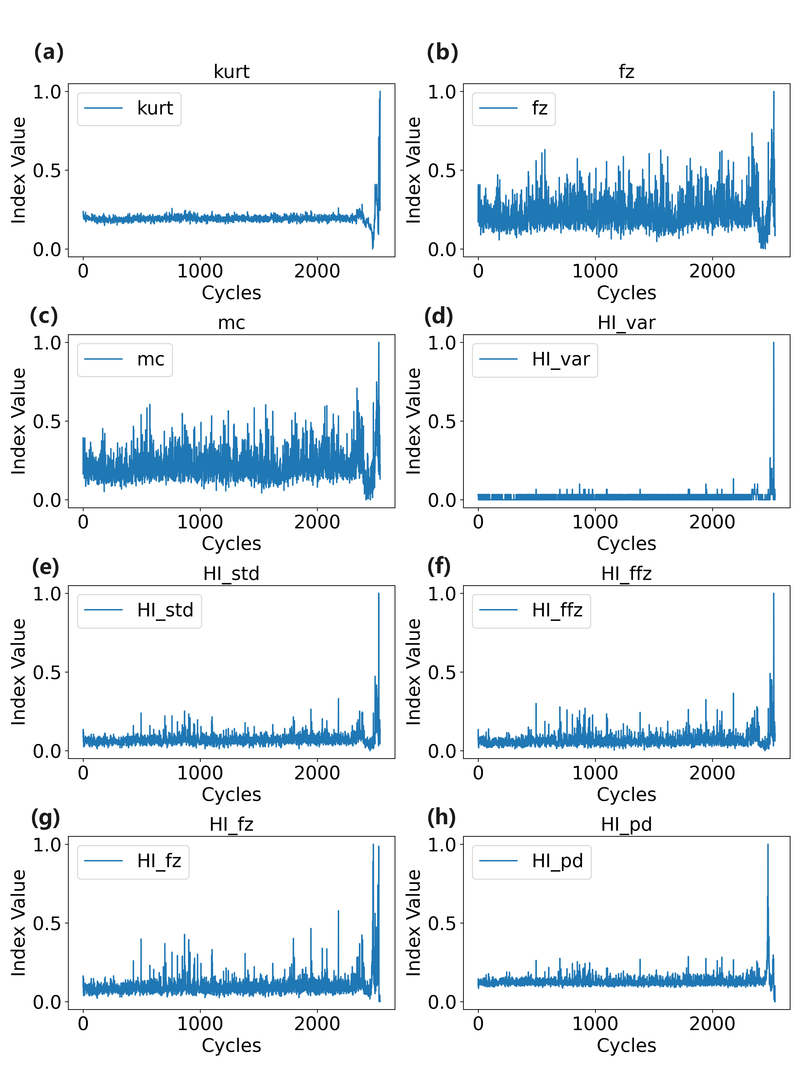

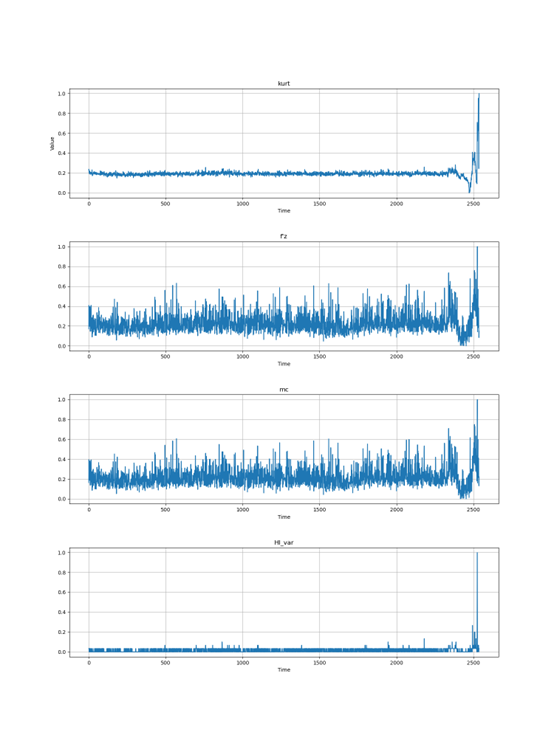

项目包含数据读取与清洗、归一化处理、灰色关联度分析特征筛选、WGAN合成样本生成、LSTM时序预测、误差评估(MSE/RMSE/MAE)和结果可视化等模块,核心功能是在小样本金融数据条件下提升股价预测精度与稳定性。

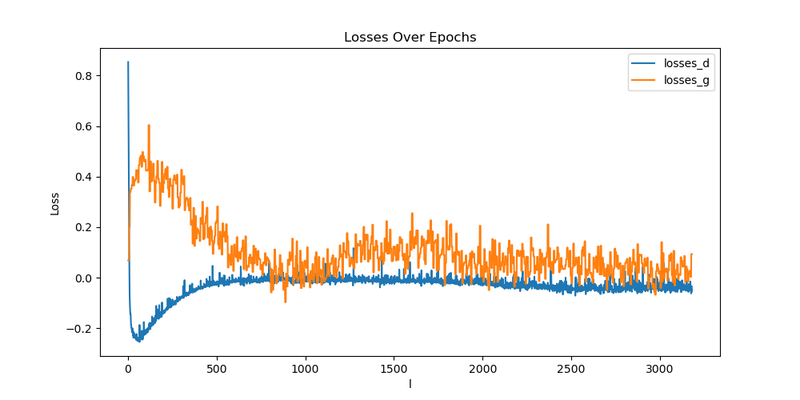

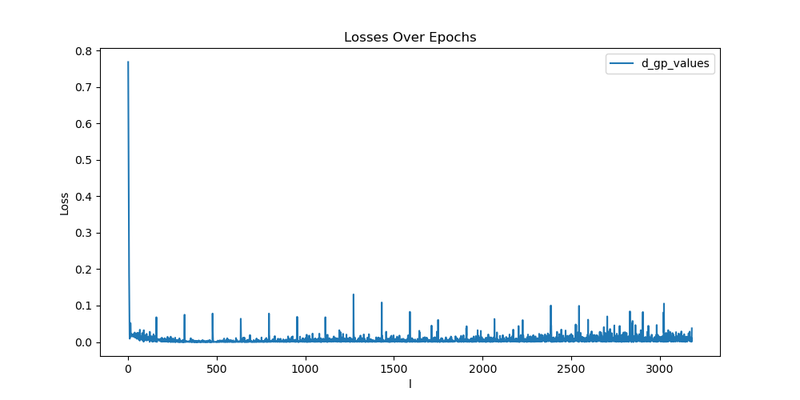

主要负责数据预处理、关键特征筛选、WGAN-LSTM模型搭建与训练、超参数调优和实验结果分析。项目采用Python实现,结合PyTorch、Keras/TensorFlow、Pandas、scikit-learn和Matplotlib完成样本增强、时序建模与误差评估;实验结果中MSE/RMSE/MAE由0.6120/0.7958/0.5670降至0.5590/0.7477/0.5132,说明模型对小样本和复杂波动更稳健。

评论